如果有人跟你推荐只要将房子抵押借款3个月就能得到每月10%到15%的高息到期本金全部退回再拿本金赎回房子相当于3个月白赚十几万利息并且声称这是政府的以房养老政策

相信很多人一定会心动可天上掉的这“馅饼”真的有这么香吗?我们看一个真实案例1

700万房子被1000元贱卖

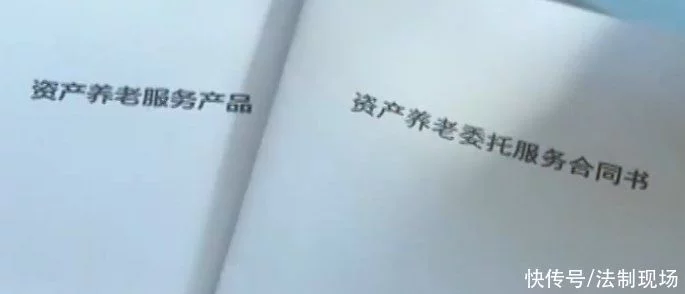

王大爷家的房子值300万,骗子说现在有个“以房养老”的项目,只要用房产证抵押3个月给所谓的“银主”借款180万,再把这180万交给骗子理财,即可每个月按照年化10%到15%的利率给老人支付利息。 3个月后,本金归还王大爷,王大爷再去赎回房子。 但在支付了3个月的利息后,王大爷发现本金并没有回来,骗子说会帮王大爷把这180万还给“银主”。 可实际上,骗子和“银主”本来就是串通好的,“银主”发现王大爷没钱还,就会根据当初签的合同强制处置房产。 这时候王大爷才知道,当初自己签的合同根本不是什么“以房养老”的项目合同,而是一份包含公证书的借款合同。 也就是说,王大爷亲手签下了将自己房屋抵押、买卖、产权转移、纳税甚至是收取放款等权利通通委托给“银主”处理的公证书。 “银主”拿着这份合同和公证书,以老人没还款为理由向法院申请强制执行,再通过委托将老人的房子以超低价转手。 最后,王大爷不仅“丢”了房子,还背上了100多万的欠债。 受骗的老人中,最夸张的是,有一个老人价值700万元的房子只卖了1000元。 整个过程中,高额利息是真的,借款合同是真的,公证书也是真的,整个骗局过程中,骗子占据“合法”的位置,而老人却一点反抗的余地都没有。

牢记

这个“以房养老”骗局,就是骗子利用高额利息欺骗老人签下全权委托代理合同以及房产抵押合同,最后利用时间差的手段把老人的房子骗走。

那么,以房养老套路贷都是怎样操作的呢?这种诈骗手段有何特征?怎样识别?又该怎么维权?1

实践中,以房养老套路贷都是怎样操作的呢?

一、喜欢打着国家政策的旗号,以权威机构为“噱头”蒙骗老人。 二、以高额利息为诱导,而且还会以免费旅游、免费“名师”上课、答谢会等名义诱骗老人参加,在此过程中,公司人员会向老人灌输“以房养老”的种种好处。 三、实施套路贷的经营者,经常安排其工作人员作为代办房屋出售或者抵押登记手续等全套事务的受托人甚至出资方。合同架构复杂,要签的合同多、条文杂。如借款合同、抵押合同、委托合同、代为还款合同、养老服务协议等等。2

以房养老骗局都有哪些形式?又是怎样操作的?

一、骗子将房屋买卖合同混在各种文件中,浑水摸鱼,骗取老人签字。 二、诱骗老年人签订委托公证,这种形式会在法律上给予骗子出售老人房屋的授权。 三、骗子机构会为老人联系金融机构办理房屋抵押贷款,老人将贷款转给骗子机构购买虚假理财产品;而收不到款的金融机构就会要求老人还款,否则将拍卖房屋。3

如何甄别以房养老骗局,又该怎么防范?

第一要分析服务背后的商业逻辑,对反常之处保持足够警惕。在“以房养老”相关合同书上签名、按指印时要慎重,最好寻求专业人士帮助辨析合同的内容。 第二,提高防范诈骗的意识,对于宣称低风险甚至无风险、高收益的养老投资项目,要提高警惕,对超出自己判断能力的问题,及时寻求专业帮助。 第三,增强自己保存和收集证据的意识与能力。4

发现被骗后该如何维权?

目前,12337智能化举报平台已经开通“养老诈骗”举报通道。举报人可通过登录相应平台或直接拨打电话12337,向12337智能化举报平台反映问题。 如果这些途径无法解决,或者有争议而没法作出判断时,再起诉到法院。一定要记住两句话: 你惦记着别人的利息,别人可能正惦记着你的本金。 天下没有免费的午餐,免费的有可能是最贵的。来源:法制现场